- 136****1003 3分钟前购买了培训课程2023春季日元投资机会线上发布会

- 188****0068 1天前购买了培训课程2023春季日元投资机会线上发布会

- 136****6009 1天前购买了徐静雅老师的培训服务2023春季日元投资机会线上发布会

- 133****5987 2天前购买了培训课程2023春季日元投资机会线上发布会

- 136****4589 3天前购买了培训课程2023春季日元投资机会线上发布会

- 137****6789 3天前购买了徐静雅老师的培训服务2023春季日元投资机会线上发布会

供给还是需求?美联储正试图找出推动通胀的因素

钱进的视频

钱进的视频根据美联储经济学家建立的新衡量标准,市场对商品和服务的强劲需求可能正开始超过疫情和俄乌冲突造成的供应限制,成为推动美国物价的因素。从表面上看,这意味着通胀将更有可能持续下去,并同时增强了美联储收紧政策以应对通胀的理由。

但学者对此的新研究也包含了指向另一个方向的证据,穆迪分析公司首席经济学家Mark Zandi说:

“这是一个古老的经济问题,就当前的货币政策而言,如果你觉得通胀更多是由供给侧驱动的,而不是由需求侧驱动的,你可能会更支持美联储应该谨慎行事的观点。”

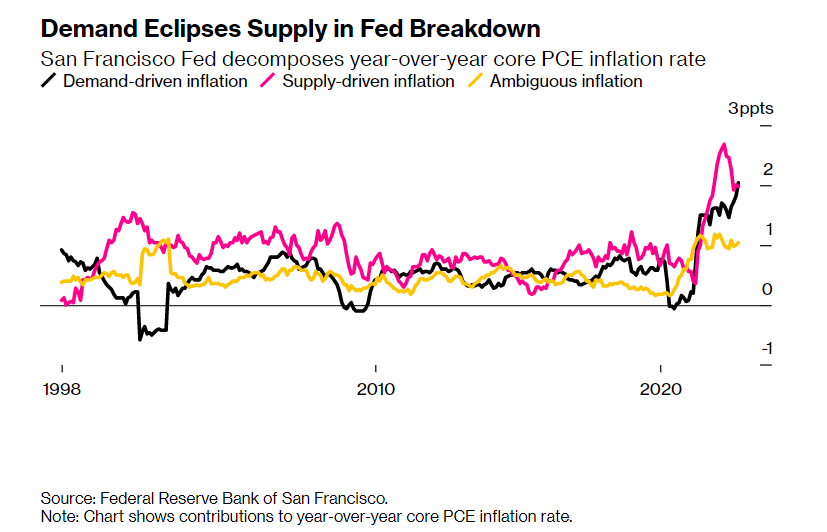

为了梳理出通胀的不同驱动因素,美联储的经济学家们把重点放在了个别商品和服务的价格与消费者购买这些商品和服务数量之间的关系上。

为了梳理出通胀的不同驱动因素,美联储的经济学家们把重点放在了个别商品和服务的价格与消费者购买这些商品和服务数量之间的关系上。

经济学家们认为,在价格和需求同时上升时,通胀主要由需求驱动的。在价格上升而需求下降的情况下,通胀则由供给驱动。

通常情况下,需求驱动型通胀被认为比供应驱动型通胀更持久,但新的研究表明,这个结论可能并没有那么“站得住脚”。

周四,美国将公布美联储首选的核心通胀指标PCE,目前市场预计其将降至5%。根据旧金山联储使用价格和需求的细分数据,9月份这一数字为5.1%,自2021年夏季通胀开始飙升以来,由需求驱动的价格压力首次超过了供应驱动。

问题是,需求驱动型通胀并不一定意味着央行需要以提高利率的形式来对其进行压制,这也是波士顿联储的经济学家一直在关注的另一个因素。

波士顿联储的经济学家Viacheslav Sheremirov表示:

波士顿联储的经济学家Viacheslav Sheremirov表示:

“与短暂的需求冲击相比,持续的需求冲击才更需要央行‘逆风而行’,但通常情况下,大部分的需求都是暂时性的。”

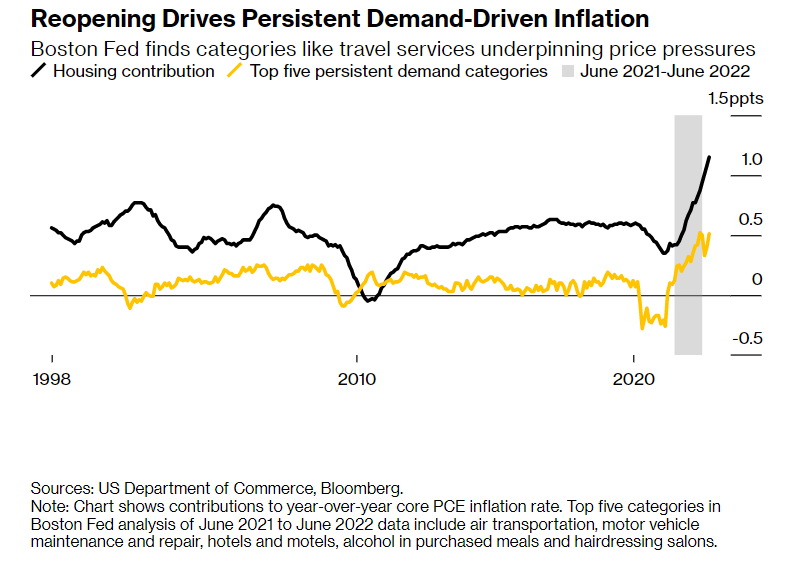

旧金山联储的数据显示,住房在需求驱动方面扮演了重要角色,部分原因是它在家庭每月预算中占据了巨大的比重。但波士顿联储的研究发现,要把住房归类为需求驱动型通胀的持续来源并不容易。

相反,它认为其他服务类别,尤其是与旅游相关的服务,如机票和酒店住宿,是需求驱动型通胀最持久的推动力。这与服务行业重新开放时,人们急于消费疫情封锁期间积累的储蓄相一致。

Zandi也在做类似的价格和需求分析。他的研究表明,需求压力的影响在2021年春夏达到顶峰,因“美国救助计划”的通过和疫苗的推出推动了消费者支出,经济重新开放之后,供应冲击推动通胀升至40年来的高点。

随着供应方面的压力开始消退,通胀可能再次变得更受需求驱动。但这将与一个更低的整体通胀率相吻合,预测者预计到明年年底,通胀率将降至3%以下。Zandi说:

“如果没有任何变化,那么6个月或12个月后,通胀将更多是需求驱动而非供给,但到那时,通胀率会低得多,不会成为问题。而现在,通胀是一个问题,因目前的通胀由供应驱动,且通胀率非常高。”

赞赏

赞赏

321

321  842

842  229

229  分享

分享

分享内容

分享内容

收藏

收藏

本文仅代表作者本人观点,与金汇网无关。

金汇网对文中陈述、观点判断保持中立,不对所包含内容的准确性、

可靠性或完整性提供任何明示或暗示的保证。投资者据此操作,风险自担。

京公网安备11011202003491号

京公网安备11011202003491号